Микрозаймы стали неотъемлемой частью финансовой системы нашей страны, однако нередко возникают ситуации, когда подобные займы становятся источником серьезных проблем для заемщиков. Одной из таких ситуаций является оформление микрозаймов без ведома гражданина, что приводит к появлению ложных задолженностей и негативно влияет на кредитную историю.

История вопроса

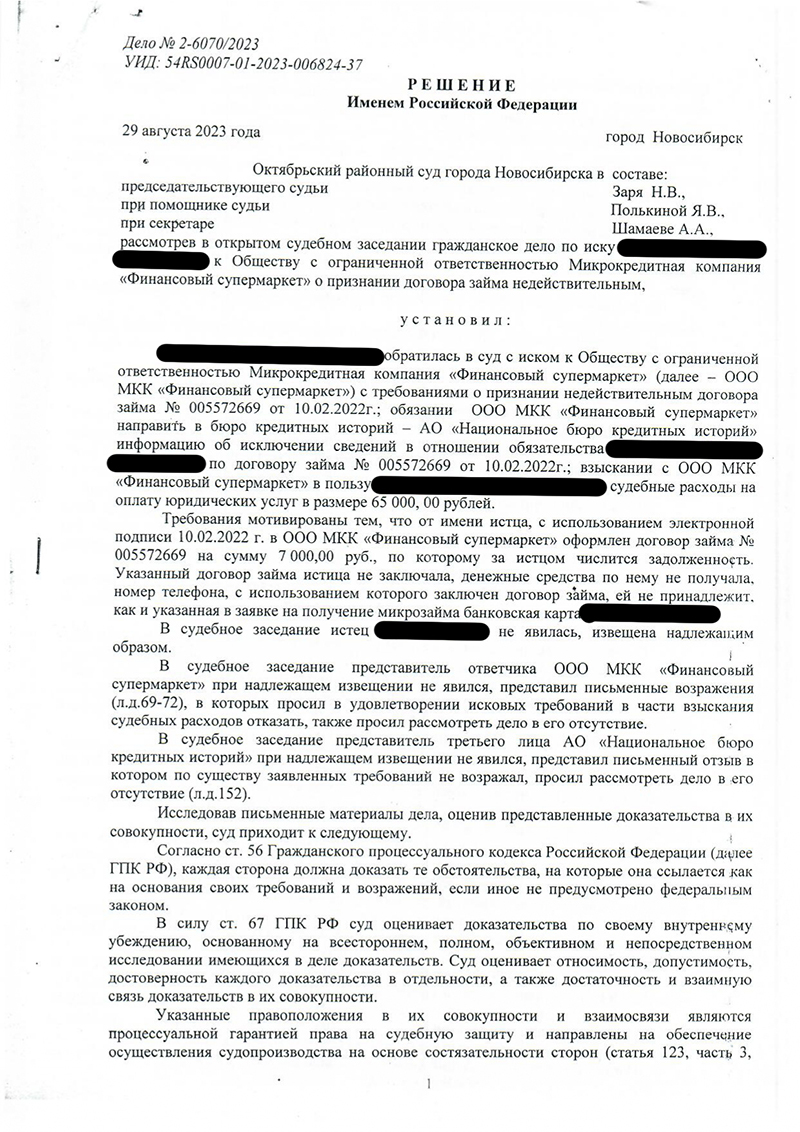

Наш доверитель столкнулся именно с такой ситуацией. Он обнаружил, что от его имени был оформлен микрозайм на сумму 7 000 рублей в микрофинансовой организации. При этом он утверждал, что никаких заявок на получение займа не подавал и денежных средств не получал.

Основные нарушения:

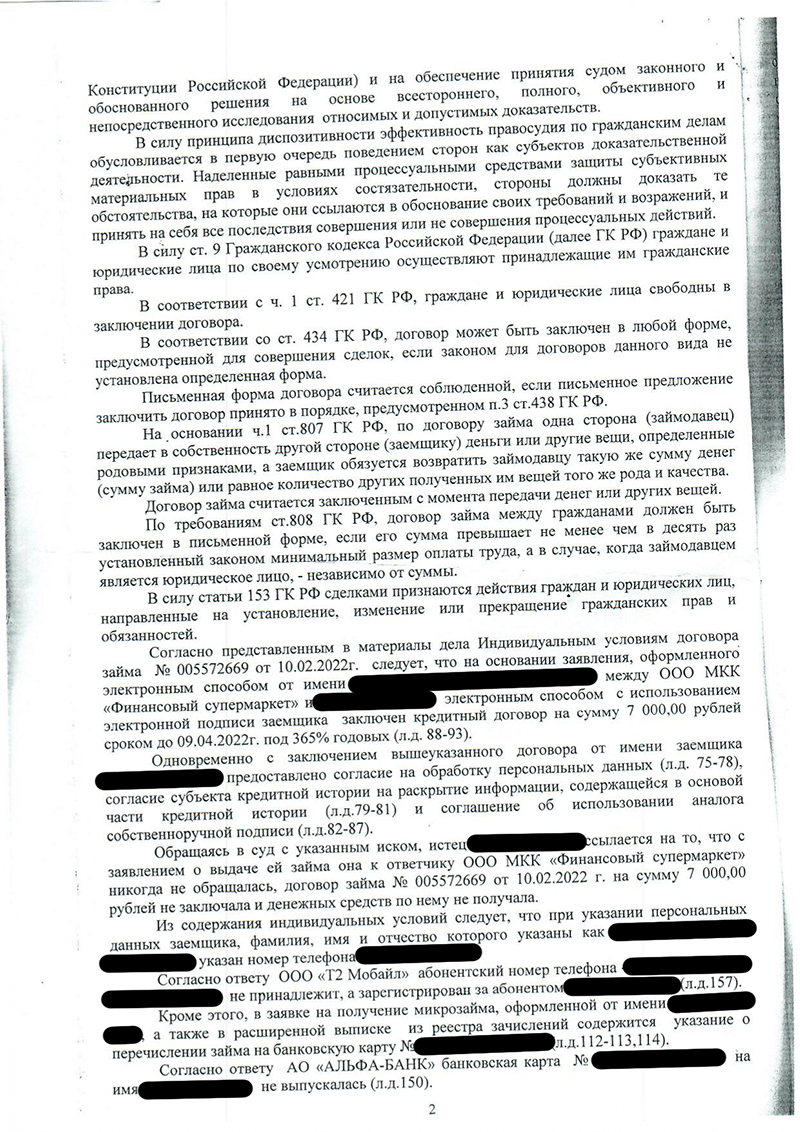

1. Оформление займа без личного обращения – заявление о получении займа было подано электронным способом якобы от имени нашего доверителя.

2. Использование чужих контактных данных – в заявлении был указан телефонный номер и банковская карта, не принадлежавшие гражданину.

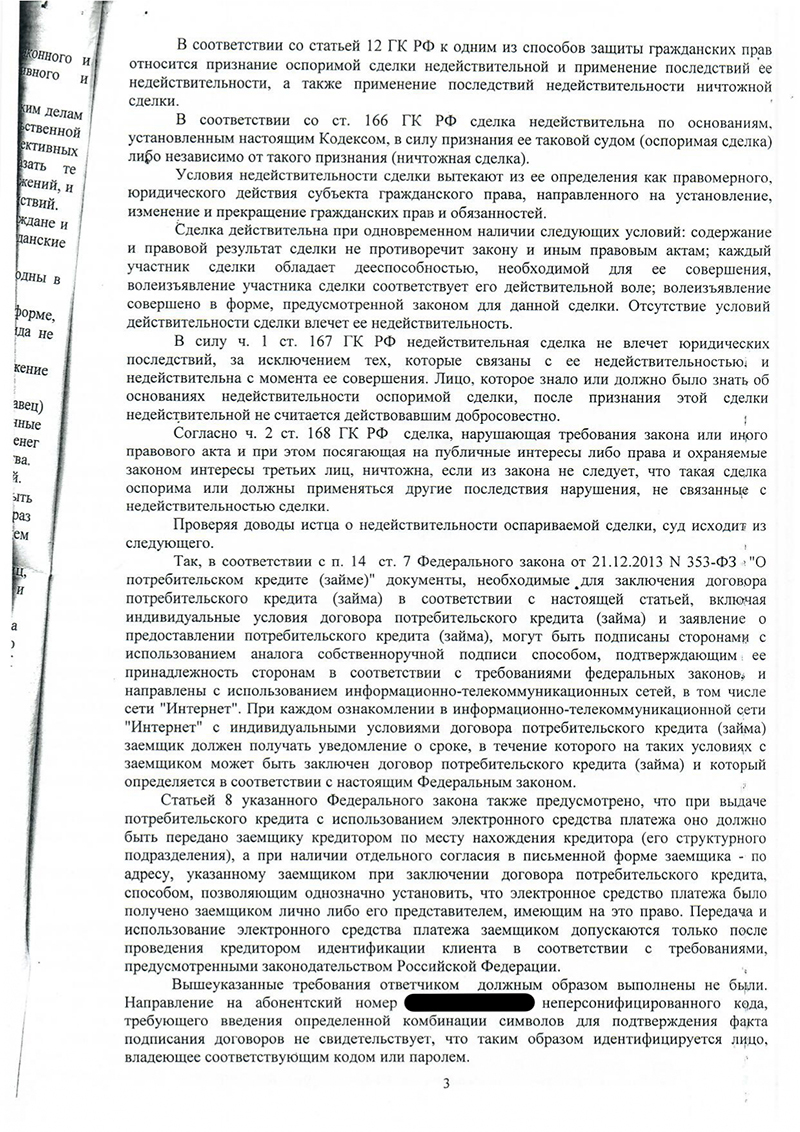

3. Отсутствие уведомления и идентификации заемщика – МФО не провела процедуру идентификации заемщика согласно действующему законодательству

Наши действия:

1. Провели тщательное исследование обстоятельств дела.

2. Подготовили обоснованную претензию.

3. Обратились в суд с требованием признать сделку недействительной и исключить недостоверную информацию из кредитной истории.

4. Представили позицию клиента в суде, доказывая отсутствие намерения и возможности оформления займа.

Результат:

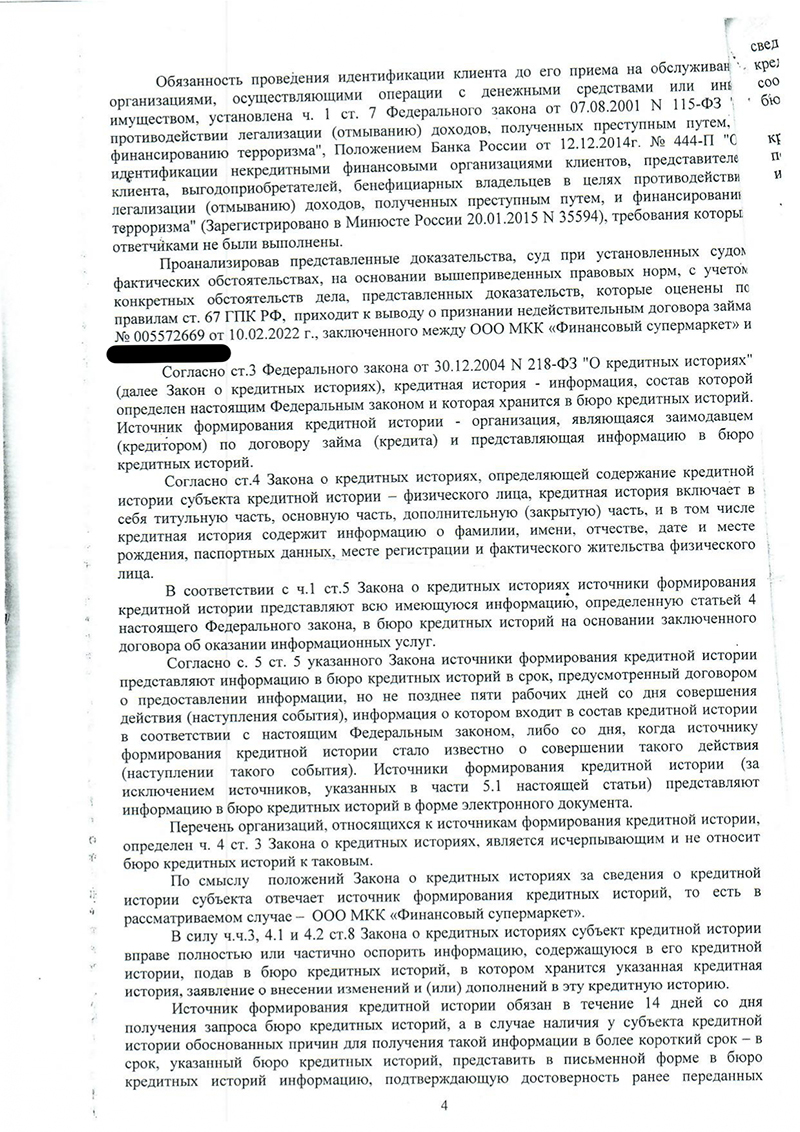

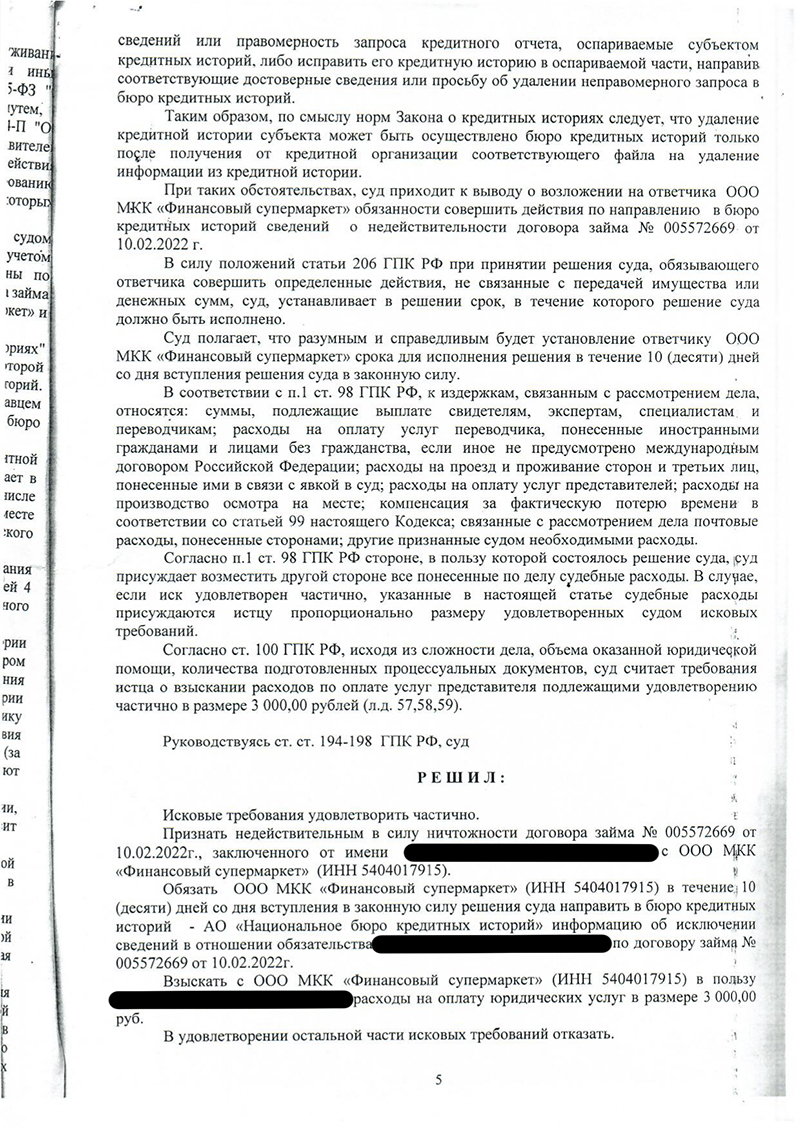

Суд признал договор займа недействительным, обязал МФО направить в бюро кредитных историй информацию об исключении сведений о данном обязательстве.

Данный случай служит примером того, насколько важно внимательно следить за своей кредитной историей и незамедлительно реагировать на любые подозрительные записи. Мы рекомендуем регулярно проверять свою кредитную историю и обращаться за консультацией юриста при возникновении любых сомнений относительно вашей финансовой репутации

История вопроса

Наш доверитель столкнулся именно с такой ситуацией. Он обнаружил, что от его имени был оформлен микрозайм на сумму 7 000 рублей в микрофинансовой организации. При этом он утверждал, что никаких заявок на получение займа не подавал и денежных средств не получал.

Основные нарушения:

1. Оформление займа без личного обращения – заявление о получении займа было подано электронным способом якобы от имени нашего доверителя.

2. Использование чужих контактных данных – в заявлении был указан телефонный номер и банковская карта, не принадлежавшие гражданину.

3. Отсутствие уведомления и идентификации заемщика – МФО не провела процедуру идентификации заемщика согласно действующему законодательству

Наши действия:

1. Провели тщательное исследование обстоятельств дела.

2. Подготовили обоснованную претензию.

3. Обратились в суд с требованием признать сделку недействительной и исключить недостоверную информацию из кредитной истории.

4. Представили позицию клиента в суде, доказывая отсутствие намерения и возможности оформления займа.

Результат:

Суд признал договор займа недействительным, обязал МФО направить в бюро кредитных историй информацию об исключении сведений о данном обязательстве.

Данный случай служит примером того, насколько важно внимательно следить за своей кредитной историей и незамедлительно реагировать на любые подозрительные записи. Мы рекомендуем регулярно проверять свою кредитную историю и обращаться за консультацией юриста при возникновении любых сомнений относительно вашей финансовой репутации