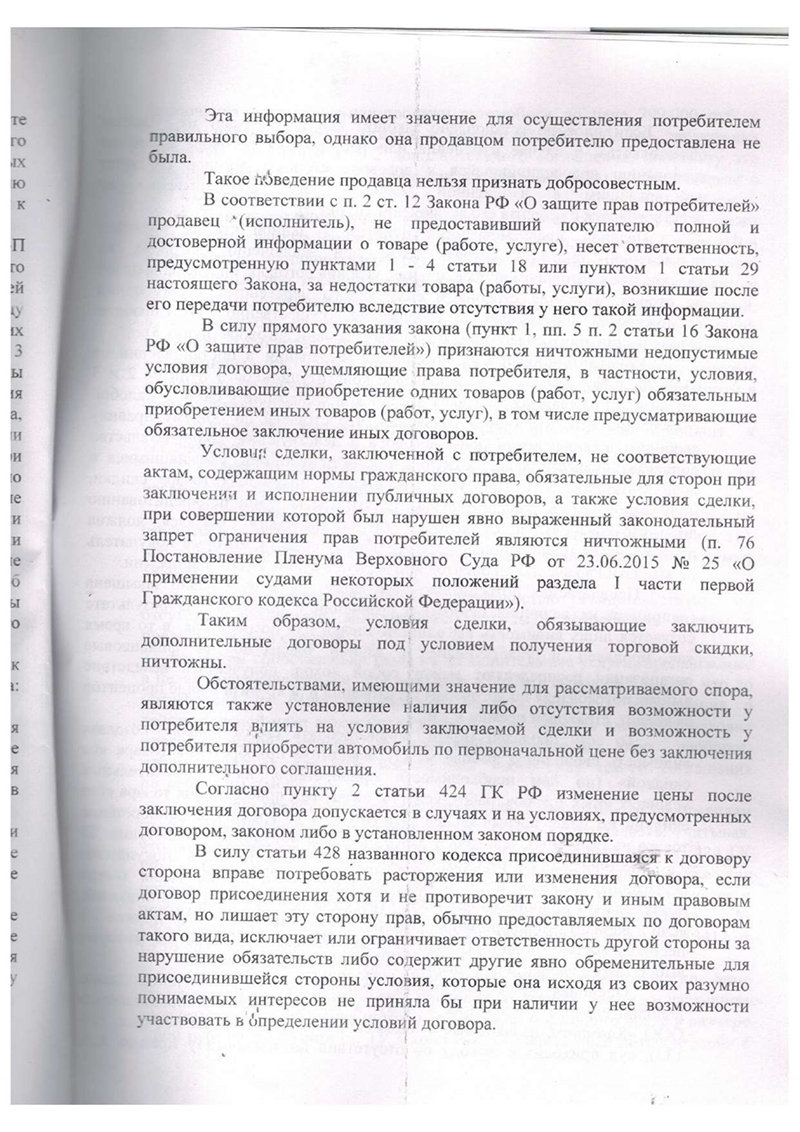

Сложный процесс против двух юридических лиц, навязавших потребителю кредит, страховку и бесполезную гарантию. Суд не только расторг все договоры и вернул деньги, но и взыскал значительную компенсацию, признав саму схему работы автосалона незаконной.

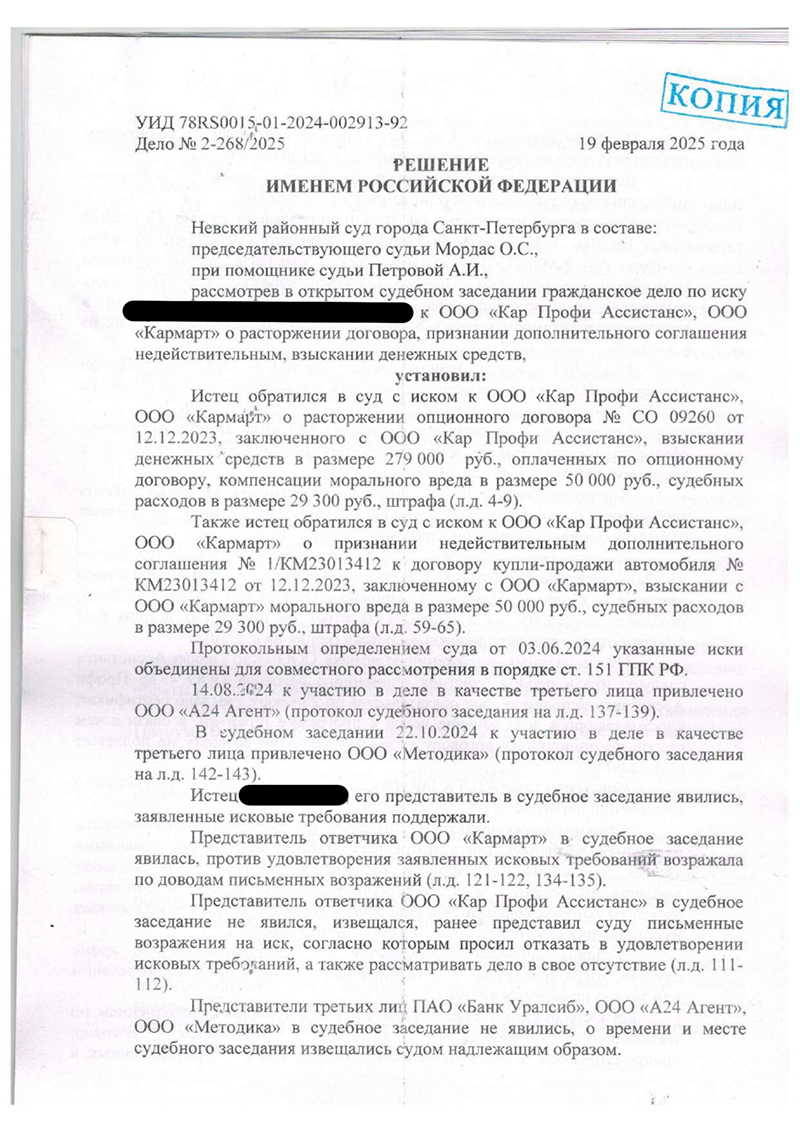

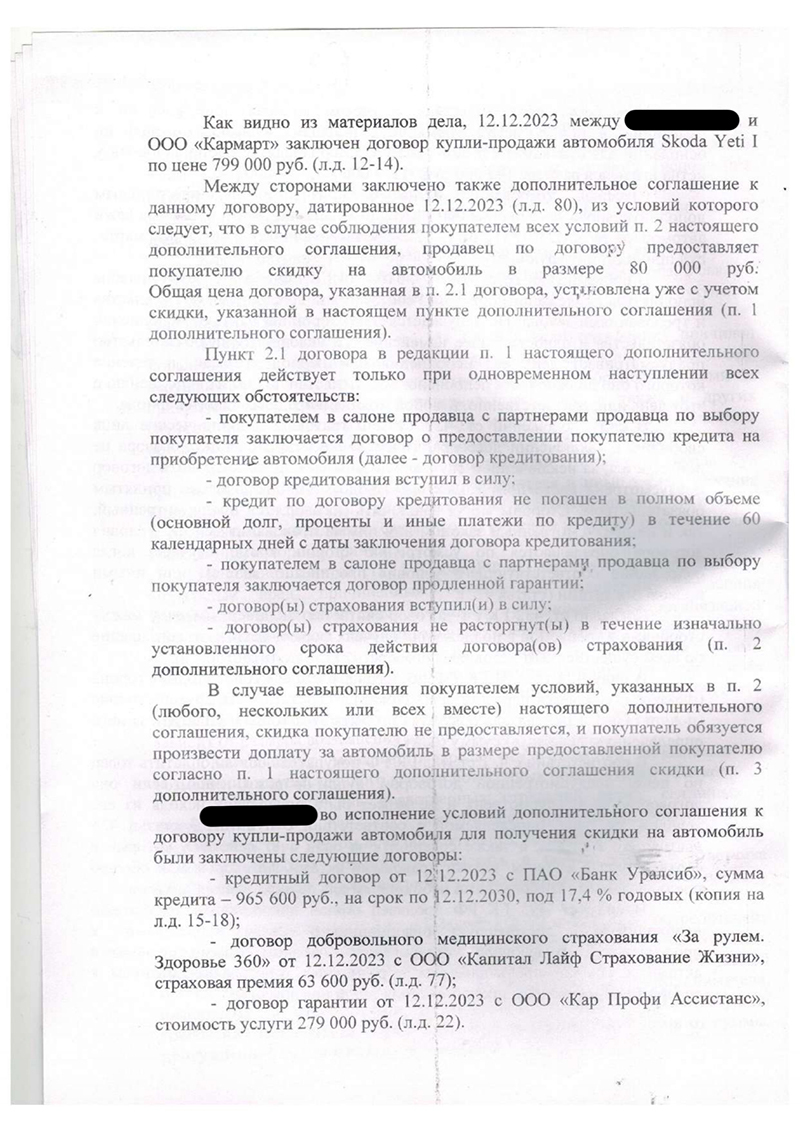

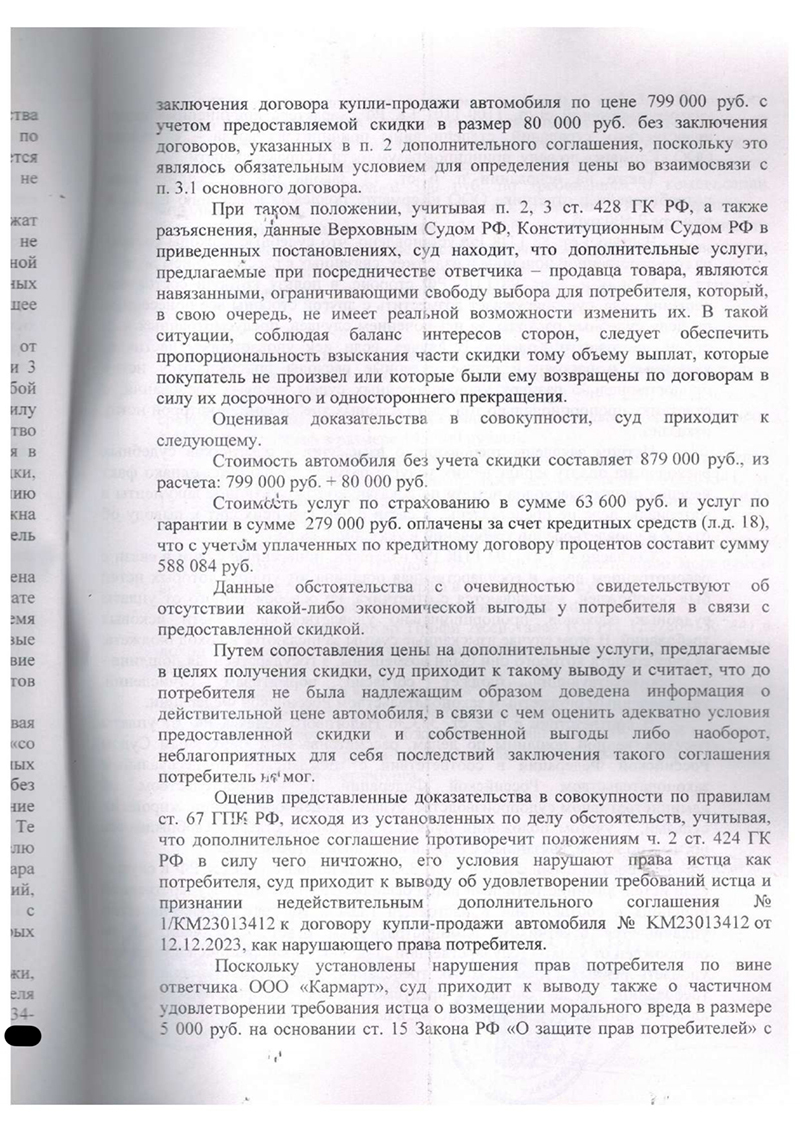

Суть дела: Наш клиент пришел в автосалон ООО «Кармарт» за подержанным Skoda Yeti. Цена автомобиля составляла 879 000 рублей. Однако ему предложили «уникальное спецпредложение»: купить машину всего за 799 000 рублей, то есть со скидкой в 80 000 рублей.

Но у этой «скидки» было три обязательных условия, которые и составляли суть мошеннической схемы:

1. Оформить кредит в банке-партнере на сумму 965 600 рублей под 17.4% годовых.

2. Купить полис добровольного страхования жизни и здоровья на 63 600 рублей.

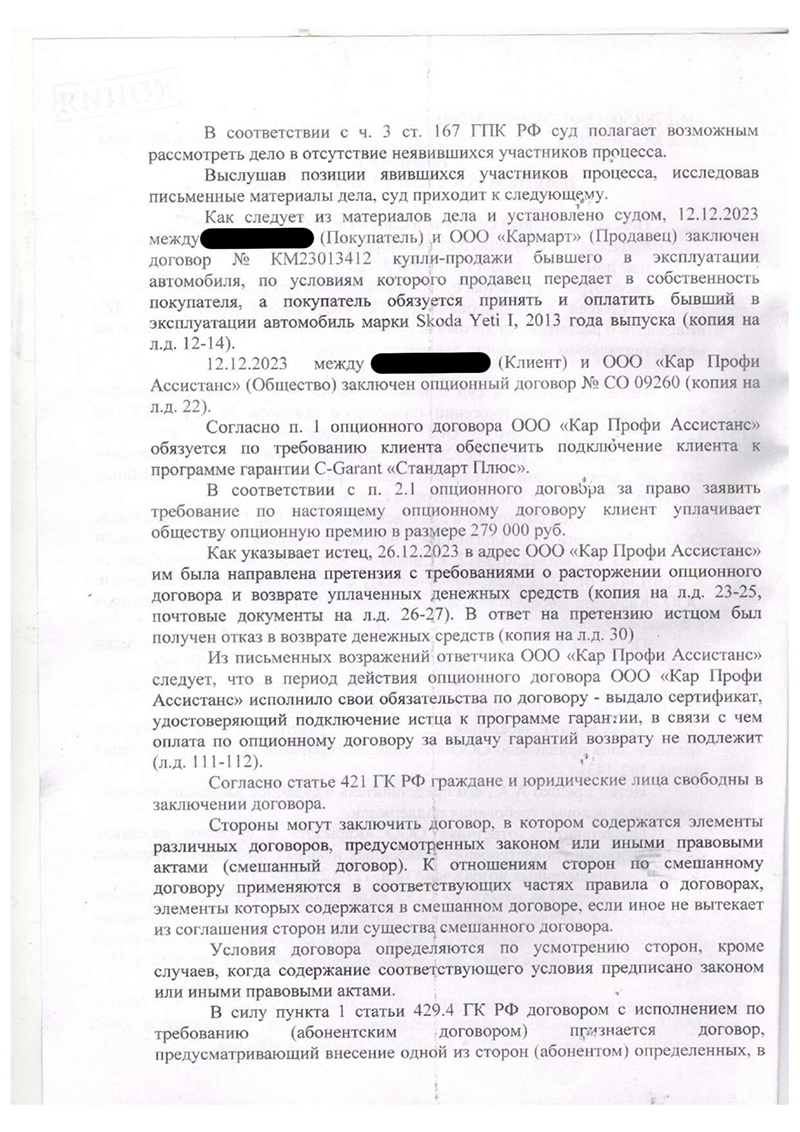

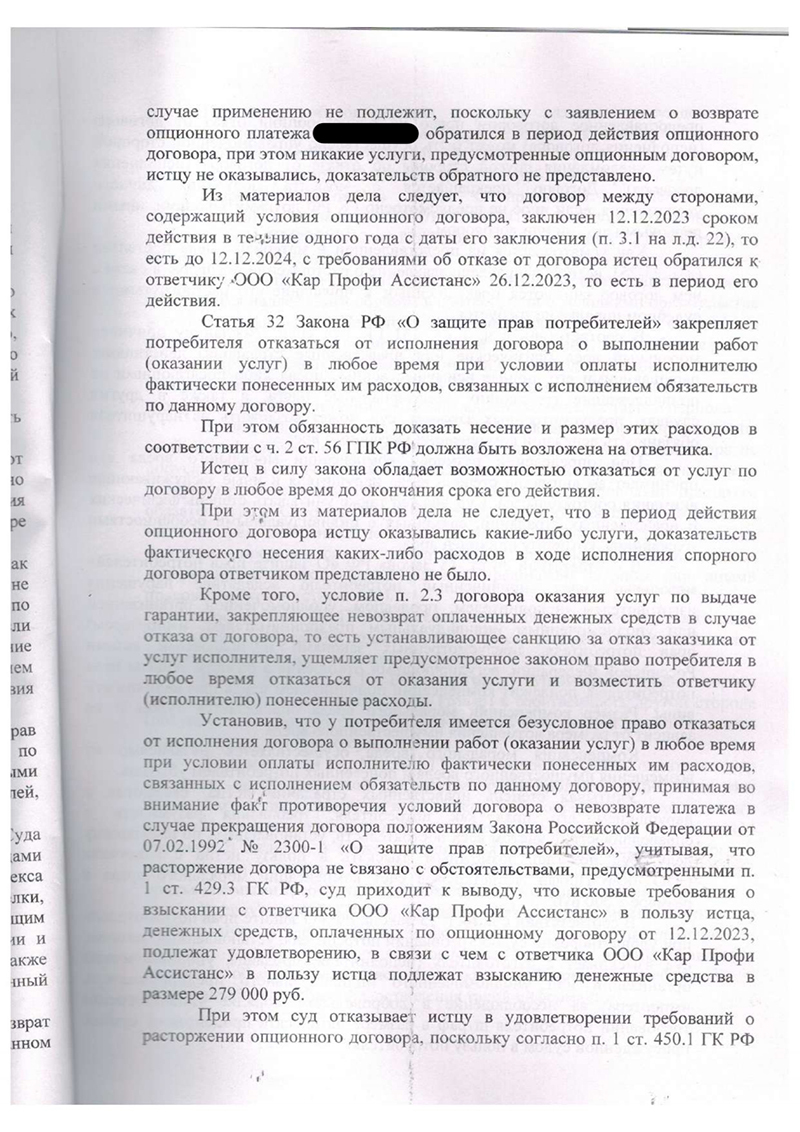

3. Приобрести «гарантию» на автомобиль у ООО «Кар Профи Ассистанс» за 279 000 рублей.

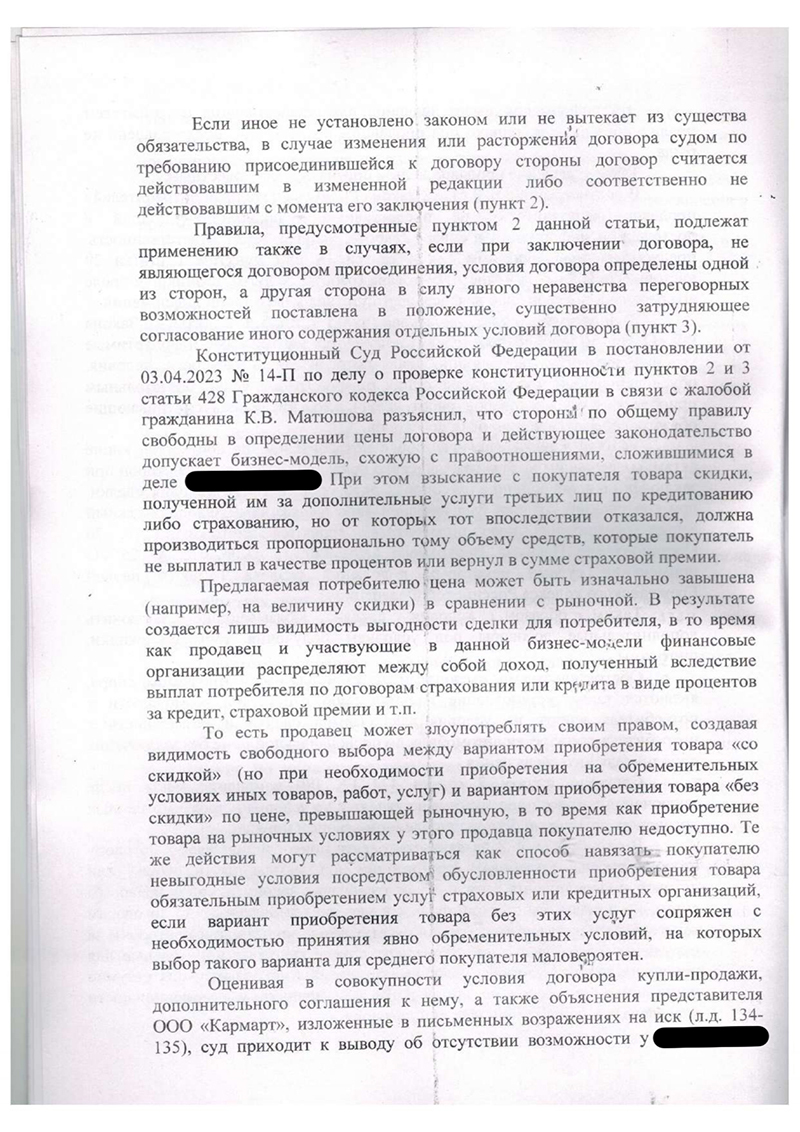

Все эти договоры были взаимосвязаны и оформлены в один день. Фактически, «скидка» в 80 тысяч рублей обернулась для нашего клиента дополнительными расходами на сотни тысяч рублей в виде процентов по кредиту и стоимости навязанных услуг.

Осознав невыгодность сделки, наш клиент в течение двух недель попытался отказаться от всех навязанных услуг и вернуть деньги. Ему было отказано. Автосалон и компания-гарант сослались на условия договоров, где было прописано, что деньги за «гарантию» не возвращаются, а отказ от кредита и страховки ведет к потере скидки и обязанности доплатить те самые 80 000 рублей.

Почему это незаконно?

Наши юристы сразу определили три ключевых нарушения со стороны продавца:

1. Навязывание дополнительных услуг. Пункт 2 ст. 16 Закона «О защите прав потребителей» прямо запрещает обуславливать приобретение одних товаров (машины) обязательным приобретением иных (кредита, страховки, гарантии). Такие условия являются ничтожными.

2. Отсутствие добросовестной информации. Продавец не предоставил клиенту полной и достоверной информации о реальной цене автомобиля и о последствиях отказа от дополнительных услуг. Это нарушает ст. 10 Закона «О защите прав потребителей».

3. Злоупотребление правом. Создание видимости выгодной сделки, при которой реальная экономия многократно перекрывается расходами на навязанные услуги, является недобросовестным поведением (ст. 10 ГК РФ).

Как мы выиграли:

Наша стратегия заключалась в том, чтобы атаковать не отдельные договоры, а всю схему в целом, доказав ее неразрывную связь и недобросовестность.

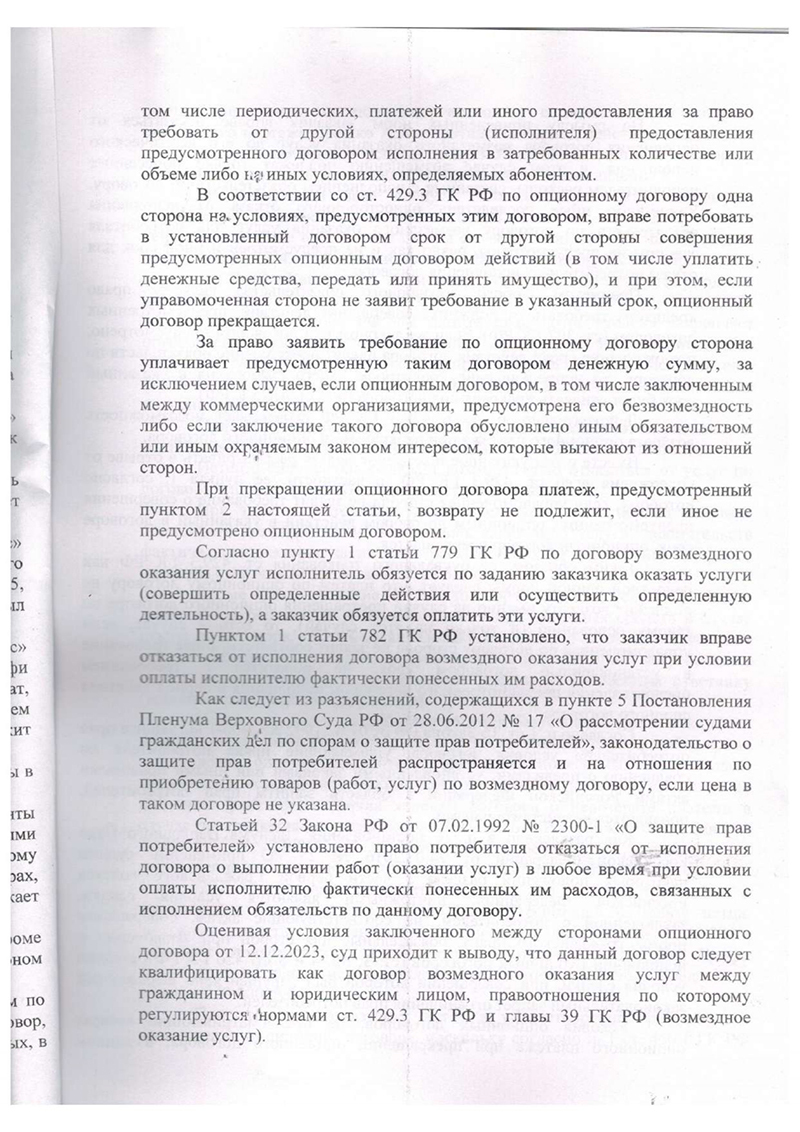

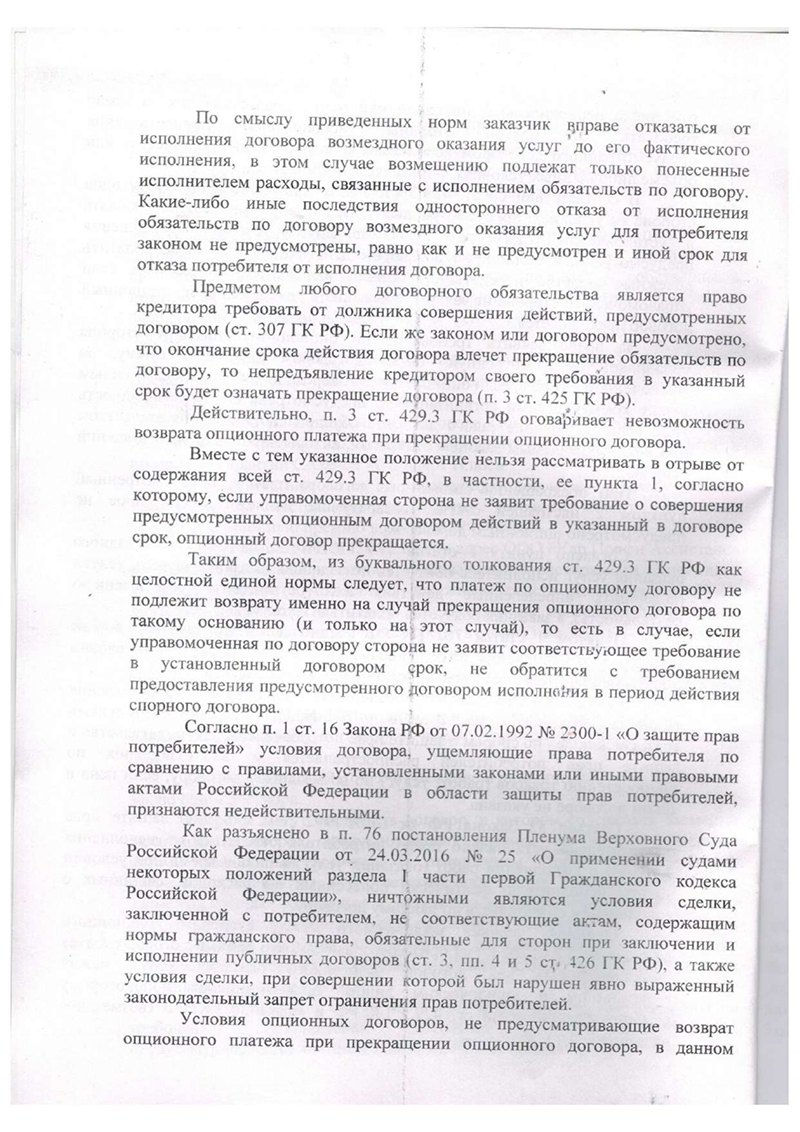

1. Мы квалифицировали «опционный договор» на гарантию как договор возмездного оказания услуг. Это позволило применить ст. 32 Закона «О защите прав потребителей», которая дает право потребителю отказаться от услуги в любой момент, оплатив лишь фактические расходы исполнителя. Так как никакие услуги по «гарантии» оказаны не были, а ее стоимость была завышена в разы, мы потребовали вернуть полную сумму.

2. Мы доказали взаимосвязь всех договоров. Суд установил, что все три соглашения (кредитное, страховое и по гарантии) являются единой, навязанной потребителю схемой, прямо влияющей на конечную цену автомобиля.

3. Мы апеллировали позицией Верховного и Конституционного Суда. В своих решениях высшие суды неоднократно указывали, что взыскание с покупателя всей суммы «скидки» при отказе от навязанных услуг неправомерно. Возмещению подлежит лишь та часть, которая соответствует неполученному продавцом доходу от партнеров. В данном случае этот доход был ничтожен.

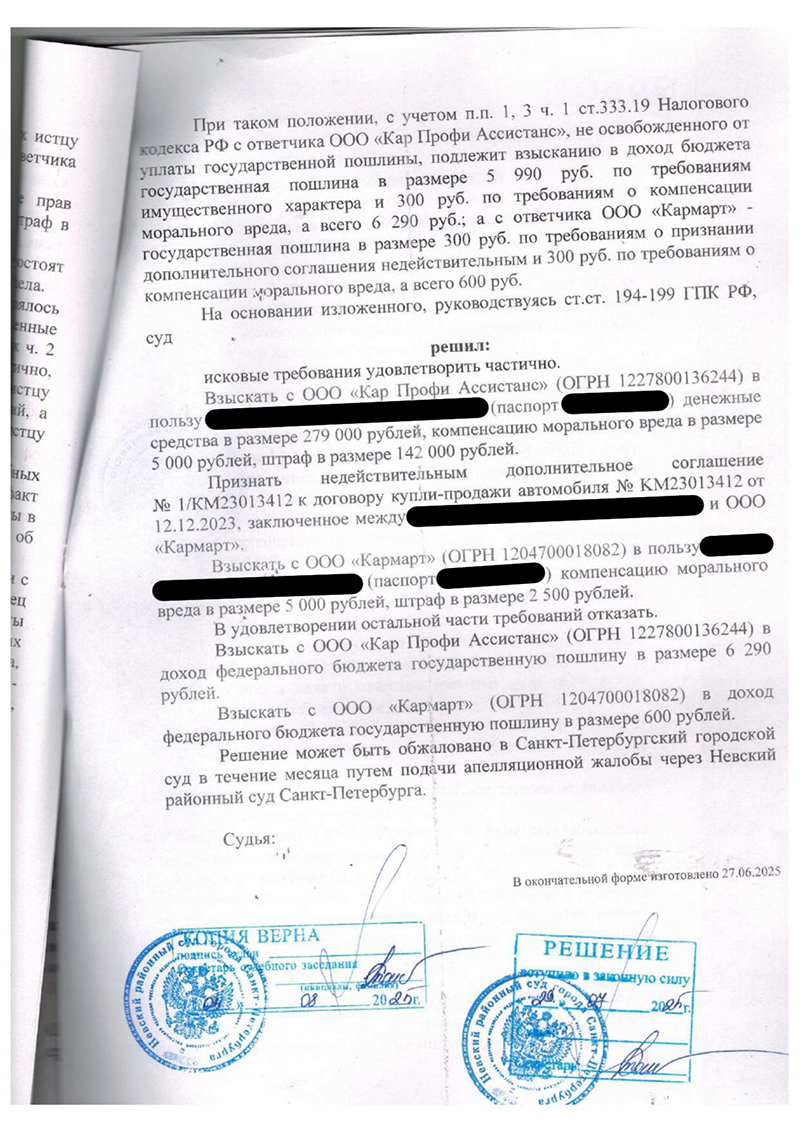

Итог суда:

С ООО «Кар Профи Ассистанс» взыскано:

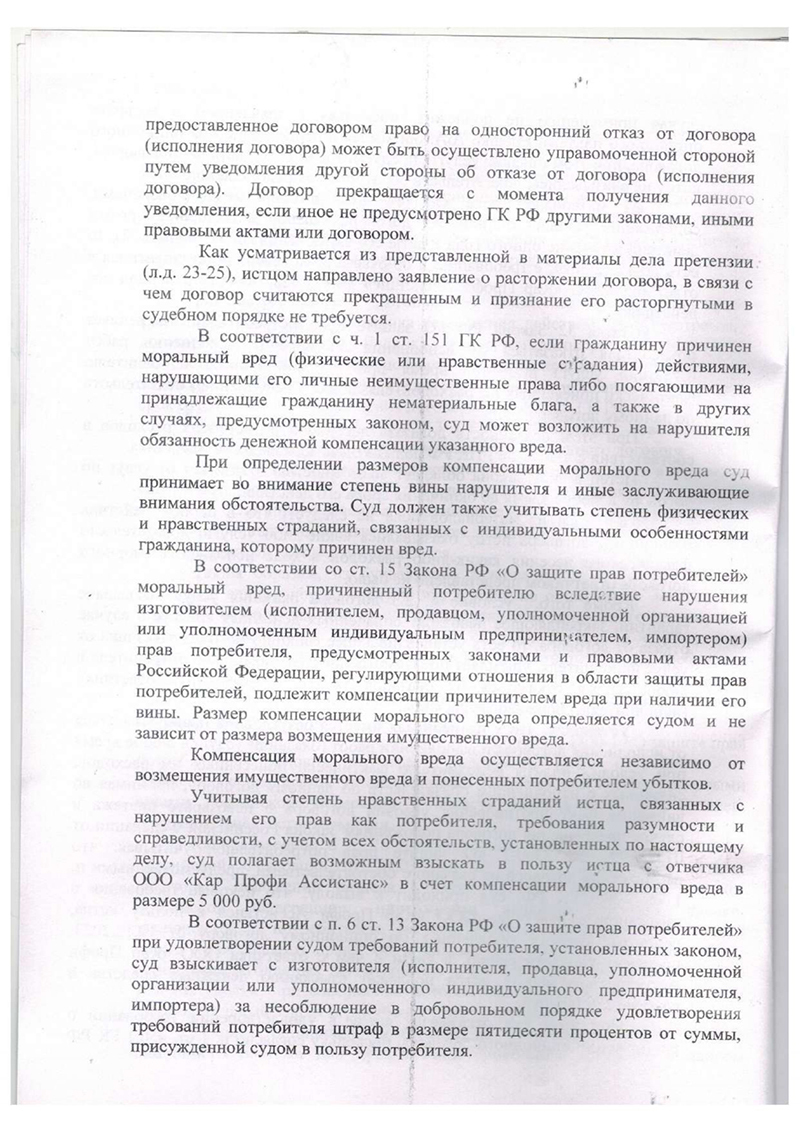

- 279 000 руб. — возврат оплаты за навязанную гарантию.

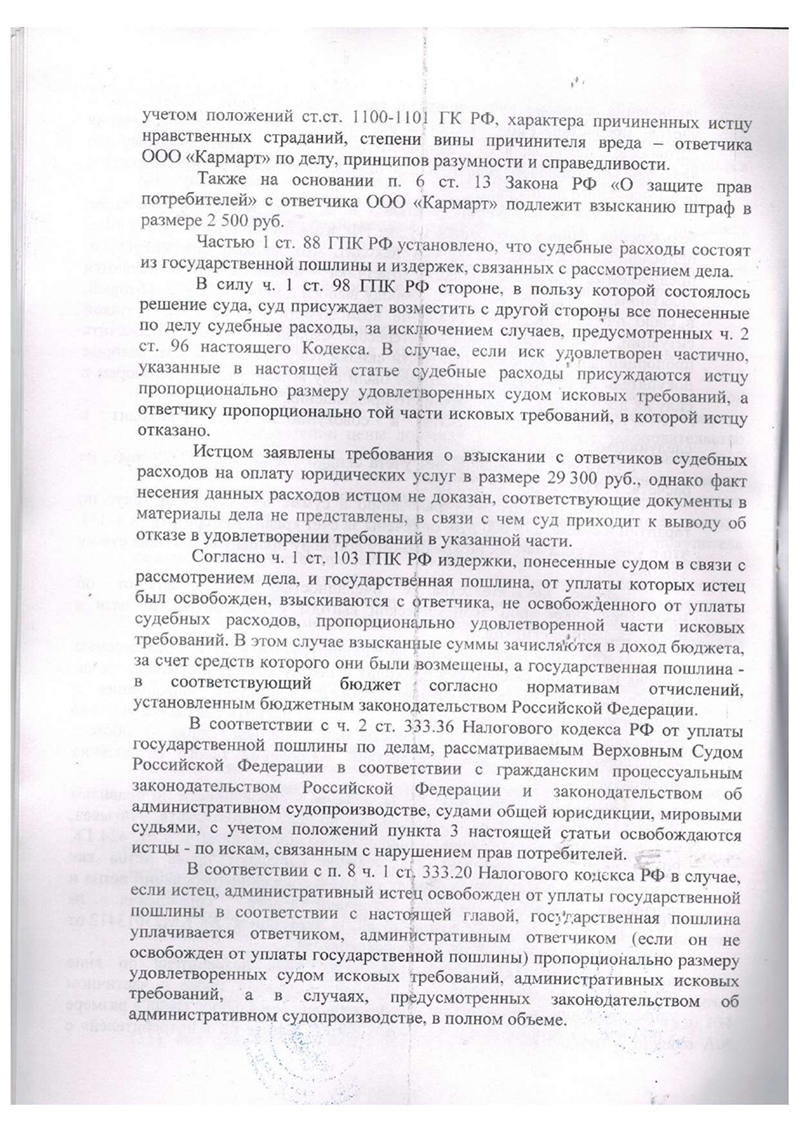

- 5 000 руб. — компенсация морального вреда.

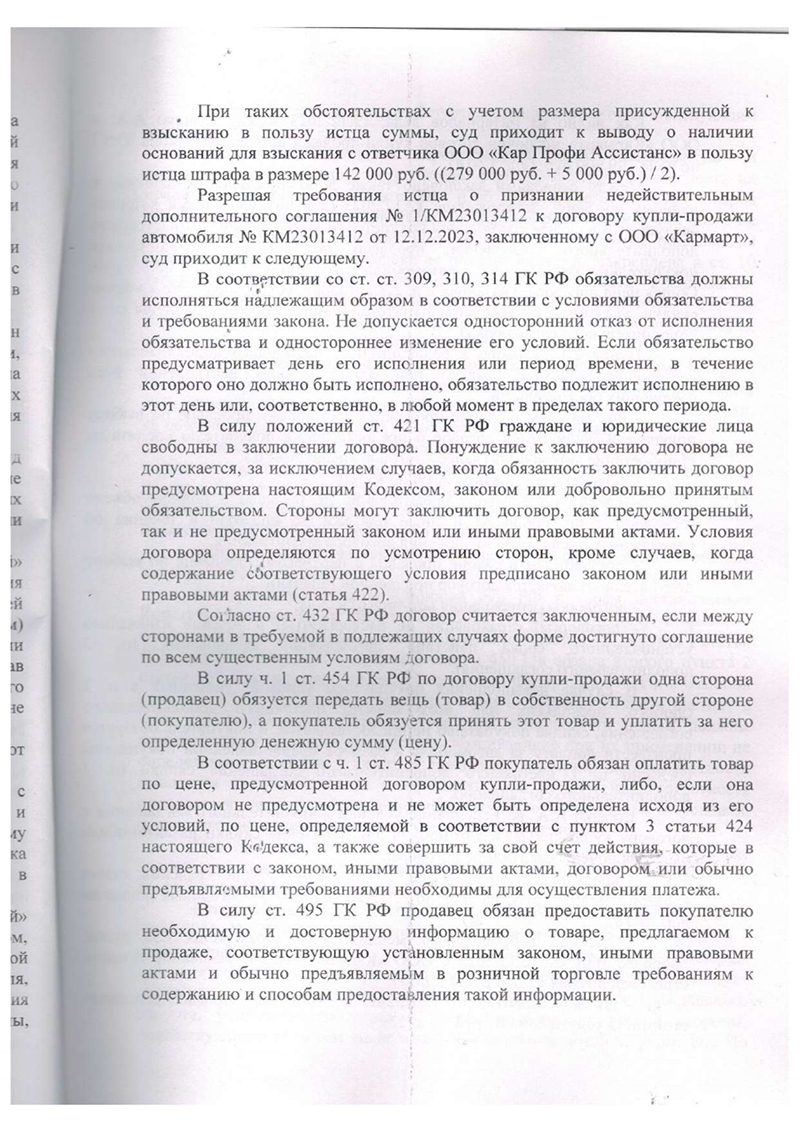

- 142 000 руб. — штраф

- 6 290 руб. — госпошлина.

С ООО «Кармарт» взыскано:

- Признано недействительным дополнительное соглашение о «скидке»

- 5 000 руб. — компенсация морального вреда

- 2 500 руб. — штраф.

- 600 руб. — госпошлина.

Итого: 432 500 рублей + прекращение действия всех кабальных договоров.

Это дело — не просто взыскание денег. Это прецедент, разоблачающий одну из самых распространенных и противозаконных схем в автоторговле.

Главный вывод для потребителей: Любая «скидка», обусловленная оформлением кредита, страховки или дополнительных услуг, — это повод проявить максимальную бдительность. Требуйте полный расчет итоговой переплаты. Помните: закон запрещает навязывание услуг. Если вам отказали в продаже товара без оформления «сопутствующих» договоров — это прямое нарушение ваших прав, которое можно и нужно оспаривать в суде с полным возвратом всех незаконно удержанных средств.

Со своей стороны мы рекомендуем при приобретении автомобиля обращаться за юридическим сопровождением сделки, ведь на этапе покупки можно избежать возможных дальнейших разбирательств при участии юриста, который внимательно изучит все нюансы договора еще до его подписания.

Суть дела: Наш клиент пришел в автосалон ООО «Кармарт» за подержанным Skoda Yeti. Цена автомобиля составляла 879 000 рублей. Однако ему предложили «уникальное спецпредложение»: купить машину всего за 799 000 рублей, то есть со скидкой в 80 000 рублей.

Но у этой «скидки» было три обязательных условия, которые и составляли суть мошеннической схемы:

1. Оформить кредит в банке-партнере на сумму 965 600 рублей под 17.4% годовых.

2. Купить полис добровольного страхования жизни и здоровья на 63 600 рублей.

3. Приобрести «гарантию» на автомобиль у ООО «Кар Профи Ассистанс» за 279 000 рублей.

Все эти договоры были взаимосвязаны и оформлены в один день. Фактически, «скидка» в 80 тысяч рублей обернулась для нашего клиента дополнительными расходами на сотни тысяч рублей в виде процентов по кредиту и стоимости навязанных услуг.

Осознав невыгодность сделки, наш клиент в течение двух недель попытался отказаться от всех навязанных услуг и вернуть деньги. Ему было отказано. Автосалон и компания-гарант сослались на условия договоров, где было прописано, что деньги за «гарантию» не возвращаются, а отказ от кредита и страховки ведет к потере скидки и обязанности доплатить те самые 80 000 рублей.

Почему это незаконно?

Наши юристы сразу определили три ключевых нарушения со стороны продавца:

1. Навязывание дополнительных услуг. Пункт 2 ст. 16 Закона «О защите прав потребителей» прямо запрещает обуславливать приобретение одних товаров (машины) обязательным приобретением иных (кредита, страховки, гарантии). Такие условия являются ничтожными.

2. Отсутствие добросовестной информации. Продавец не предоставил клиенту полной и достоверной информации о реальной цене автомобиля и о последствиях отказа от дополнительных услуг. Это нарушает ст. 10 Закона «О защите прав потребителей».

3. Злоупотребление правом. Создание видимости выгодной сделки, при которой реальная экономия многократно перекрывается расходами на навязанные услуги, является недобросовестным поведением (ст. 10 ГК РФ).

Как мы выиграли:

Наша стратегия заключалась в том, чтобы атаковать не отдельные договоры, а всю схему в целом, доказав ее неразрывную связь и недобросовестность.

1. Мы квалифицировали «опционный договор» на гарантию как договор возмездного оказания услуг. Это позволило применить ст. 32 Закона «О защите прав потребителей», которая дает право потребителю отказаться от услуги в любой момент, оплатив лишь фактические расходы исполнителя. Так как никакие услуги по «гарантии» оказаны не были, а ее стоимость была завышена в разы, мы потребовали вернуть полную сумму.

2. Мы доказали взаимосвязь всех договоров. Суд установил, что все три соглашения (кредитное, страховое и по гарантии) являются единой, навязанной потребителю схемой, прямо влияющей на конечную цену автомобиля.

3. Мы апеллировали позицией Верховного и Конституционного Суда. В своих решениях высшие суды неоднократно указывали, что взыскание с покупателя всей суммы «скидки» при отказе от навязанных услуг неправомерно. Возмещению подлежит лишь та часть, которая соответствует неполученному продавцом доходу от партнеров. В данном случае этот доход был ничтожен.

Итог суда:

С ООО «Кар Профи Ассистанс» взыскано:

- 279 000 руб. — возврат оплаты за навязанную гарантию.

- 5 000 руб. — компенсация морального вреда.

- 142 000 руб. — штраф

- 6 290 руб. — госпошлина.

С ООО «Кармарт» взыскано:

- Признано недействительным дополнительное соглашение о «скидке»

- 5 000 руб. — компенсация морального вреда

- 2 500 руб. — штраф.

- 600 руб. — госпошлина.

Итого: 432 500 рублей + прекращение действия всех кабальных договоров.

Это дело — не просто взыскание денег. Это прецедент, разоблачающий одну из самых распространенных и противозаконных схем в автоторговле.

Главный вывод для потребителей: Любая «скидка», обусловленная оформлением кредита, страховки или дополнительных услуг, — это повод проявить максимальную бдительность. Требуйте полный расчет итоговой переплаты. Помните: закон запрещает навязывание услуг. Если вам отказали в продаже товара без оформления «сопутствующих» договоров — это прямое нарушение ваших прав, которое можно и нужно оспаривать в суде с полным возвратом всех незаконно удержанных средств.

Со своей стороны мы рекомендуем при приобретении автомобиля обращаться за юридическим сопровождением сделки, ведь на этапе покупки можно избежать возможных дальнейших разбирательств при участии юриста, который внимательно изучит все нюансы договора еще до его подписания.